1.

Отказаться платить по внешним обязательствам в связи с наступлением форс-мажора — применением к нашей стране ограничений, преследований — санкций. [/q]

А в ответ на это западные правительства наши валютные резервы не арестуют ? Или собственность РФ за границей ? А ? –

Ответ:

Собственность и без этого уже арестовывают, в купе со счетами. В свете санкций (вот и подтверждение форс-мажора) А что-бы валютные резервы не арестовывали — всё свое надо хранить дома. То есть — серьёзно подготовиться к серьёзному шагу.

2.

Официально объявить областями стратегического значения и приоритетными направлениями кредитования:

инновационно-технологические разработки;

информационные и высокие технологии; [/q]

Это долгосрочное и сложное дело. На них уйдут уйма денег и времени. При том что многие иностранные аналоги есть уже сейчас. У нас есть лишние деньги ? Откуда взять ?

Ответ:

- Из проектного кредитования. Схема национального кредитного фонда была предложена в статье.

- Следуя Вашей логике можно ограничиться колесом, а остальное докупать за большие деньги, тогда, когда технологии устареют и будут выставлены на продажу. Или Вы за промышленный шпионаж?

- Кредитные долги системообразующих предприятий должны быть реструктуризированы или списаны. [/q]

А за счет чего банки будут возвращать депозиты предприятиям и населению ? Ведь кредиты выдаются за счет привлеченных ресурсов (денег компаний и населения) ?

Ответ:

Сделать практику «мёртвых» денег не выгодной. Деньги должны работать на благо людей и государства. Развить и поощрять практику инвестирования, в том числе и для банков. Вот и получится, что количество необходимых для выплаты дивидентов уменьшится, а доходы от инвестиционной деятельности перекроют расходы. Тогда банки начнут соответствовать своему истинному назначению — развитие денежных потоков.

- Список структурных подразделений ЦБ пополнить подразделением по долгосрочному кредитно-хозяйственному планированию. [/q]

Штаты нашего ЦБ кратно превышают штаты сотрудников ЦБ любой европейской страны. Хотя Вашему предложению там очень обрадуются !

Ответ:

- Можно рассмотреть возможность слияния некоторых подразделений.

- Так же можно переложить расходы по содержанию отделов занимающихся исключительно делами коммерческих банков на сами эти банки. В виде обязательных взносов.

- В рамках мер по снижению рисков, а также пресечения биржевых и валютных спекуляций, все большие суммы, которыми кредитуются финансовые и иные организации предоставлять только по целевому назначению с дальнейшим подтверждением с предоставлением отчета о проведенных операциях. [/q]

Давно пора знать (посмотрите отчетность любого крупного или среднего банка): основные доходы (80% всех доходов) банки получают от кредитования, а не от спекуляций. На втором месте – комиссии за оказание услуг.

Ответ: Остальные 20% вполне подлежат строжайшему контролю. Вы сами, только что, подтвердили эту необходимость.

- В порядке пресечения банковских спекуляций установить максимальный размер риска на одного заемщика. [/q]

Да он с 1991 года существует ! Инструкция 139-И, норматив Н6: не более 25% от капитала банка.

Ответ: Вы считаете такие суммы кредитов нормальными? Это что-то нереальное в области рисков и подлежит пересмотру. Тем более, что провозглашена мировая политика снижения банковских рисков.

- Поскольку Базель — 3 привел к тому, что банки отказываются выдавать долгосрочные кредиты, финансируя только временные нужды организаций. [/q]

Банки не дают “длинные” (на 5-10 лет) деньги, поскольку у них “короткие” ресурсы. Вы отдадите свои деньги в банк (без права досрочного изъятия !) на указанный срок ?!

Ответ: Вот поэтому я и предлагаю ПОЭТАПНОЕ проектное кредитование. Читайте статью.

- Правительством РФ совместно с правительствами субъектов РФ создаётся специализированный Национальный фонд. [/q]

Откуда ? Из бюджета ? Да у него сейчас дефицит 5% ВВП !

Ответ:

Иногда полезно читать статьи, к которым Вы пишите комментарии. Там описано — как можно попробовать сформировать финансовую основу этого фонда.

- Национальный фонд открывает филиалы по всей стране. Например — при муниципалитетах. Такие специфические муниципальные филиалы. [/q]

Ох, как штаты новых чиновников раздуются то ! Ох, как они обрадуются !

Обязательно обложат всех заемщиков обязательными справками. И все время работников новой структуры (или предпринимателей) будет уходить на составление отчетности. Тут уж не до реальной работы. Сужу по существующей практике работы банков.

Ответ:

- Служащие банков ни в коей мере не могут считаться чиновниками.

- Новых чиновников образовывать нет необходимости. Нужно просто грамотно распределить обязанности. К сожалению, у меня нет доступа к штатному расписанию муниципальных органов, я бы смогла полнее ответить на этот вопрос.

- Заемщикам и так приходится собирать кучу справок. Думаю, нет разницы, в какое окошко эту кучу подавать.

- Привыкая работать с отчётностью, предприниматели научатся более ответственно относиться к делу, станут более осмотрительными и количество разорившихся предприятий уменьшится.

- При низких процентах по кредитным ставкам, думаю, 2 — 3 лишние справки будут оформляться с пониманием.

- Проектное кредитование краткосрочное, с обязательной отчётностью; [/q]

Проектное кредитование не может быть краткосрочным. Оно отличается сроками 1-5 лет и высоким риском.

Ответ:

В статье описаны 2 способа проектного кредитования.

- Краткосрочное, когда это приемлемо (транспортные расходы, срочные нужды и т. д.).

- Поэтапное — когда нужно финансирование долгосрочных проектов. Почитали бы уже статью.

- Кредитование производств и хозяйств производится под 1% или 3% – в зависимости от значения и фактического материального состояния. [/q]

А, если кредиты не вернутся ? Убытки тогда на бюджет повесим ? На все общество то есть ? (Сейчас за свои убытки бизнес сам отдувается.)

Ответ: Для этого и оценивается фактическое материальное состояние, чтобы минимизировать риски. А кредиты и сейчас не возвращают, причем, учитывая размер банковских процентов, суммы, повешенные на население, гораздо больше, чем те, о которых Вы тревожитесь.

- [Запретить докапитализацию банков за счет бюджетных денег и денег резервного фонда. Это не только бесмыссленная, но и очень вредная трата народных денег. Да и подарки ростовщикам, паразитирующим на теле страны, к ответной благодарности не приведут. [/q]

Да запретить то можно. Но вернут ли после этого банкиры (“паразиты проклятые”) привлеченные депозиты предприятий, организаций и населения ? А если обанкротятся и не вернут ?

Кстати, за счет бюджета капитализируются только государственные банки (ВТБ, Россельхозбанк), а они деньги давно потратили на госпроекты. В сельском хозяйстве невозврат кредитов сейчас 20%. Фермеры не платят по долгам. (Они тоже враги государства ?)

Ответ: Какой процент по кредитам у фермеров? Какой размер дотаций в фермерские хозяйства? – это всё отдельный вопрос для рассмотрения и требует пристального внимания со стороны государства.

Это ужасно, когда деньги мертвы. Смотрите выше по вопросу о депозитах.

У нас нет государственных банков. У нас есть банки с государственным участием. Поэтому, сомневаюсь, что докапитализация частных банков с частичным государственным участием должна производится на безвозмездной основе в полном объёме. Могут возмещать ценными бумагами самого банка. Не умеете управлять — расплачивайтесь долями.

- Ну, и еще. У нас квасные патриоты часто воют что банкиры-кровососы дают деньги в кредит под 25% и более (“А, вот, на Западе, под 2%”). Но никто почему-то не говорит, что банки вынуждены привлекать средства населения и предприятий под 12-14%. А есть еще риск невозврата кредитов, который надо учитывать. А есть еще обязательные активы у банков, которые почти не приносят дохода, но необходимы. Средства на корсчетах, например, для расчетов.

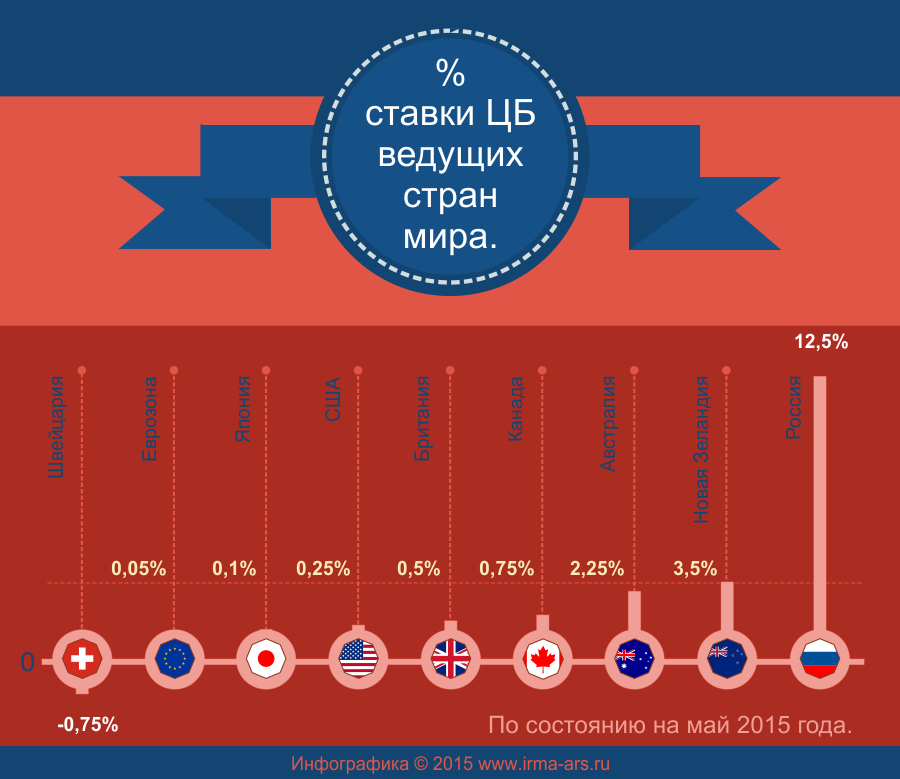

Ответ: Привлекать для чего? Отсасывать деньги из реального сектора экономики, тормозя развитие? Ну, во первых — банки мы не трогаем. Читайте статью. Во вторых — своё мнение по депозитам я высказала выше. Продвигаем инвестиционную политику. Да, и по поводу 2% вы правы. Есть и отрицательные значения по кредитам. Именно по ставкам некоторых ЦБ. Вы считаете, что там работают идиоты?

Дополнение:

Кудрин объяснил невозможность арестовать счета ФНБ по “делу ЮКОСа”

По словам бывшего главы Минфина, средства Резервного фонда и Фонда национального благосостояния никогда не размещались за пределами РФ

Москва. 13 июля. INTERFAX.RU – Председатель Комитета гражданских инициатив (КГИ) Алексей Кудрин считает необоснованными высказываемые рядом экспертов предположения, что средства Резервного фонда и Фонда национального благосостояния могут быть объектами арестов по “делу ЮКОСа”, поскольку средства этих фондов никогда не размещались вне РФ.

“Я услышал такое беспокойство, что средства Резервного фонда и Фонда национального благосостояния могут быть объектами таких арестов. Я в этой связи могу проинформировать, что средства Резервного фонда и Фонда национального благосостояния никогда не размещались вне Российской Федерации, что сейчас для многих станет неожиданностью”, – заявил Кудрин в понедельник в беседе с журналистами.

Ранее российские учреждения в Бельгии, за исключением диппредставительств, получили документ судебных приставов о наложении ареста на находящееся в их распоряжении государственное имущество РФ, а также на их долги российскому государству.

В документе указано, что арест производится на основании решения бельгийского арбитражного суда от 18 июля 2014 года по иску компании “ЮКОС Юниверсал Лимитед”.

Источник: http://www.interfax.ru/business/453440